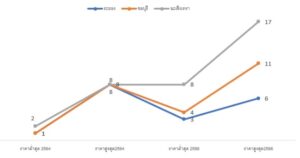

นายปริสุทธิ์ รอดจากภัย ผู้อำนวยการฝ่ายสำรวจวิจัย บริษัท โปรสเปค แอพเพรซัล จำกัด ผู้เชี่ยวชาญ ด้านการประเมินราคาทรัพย์สินและที่ดินที่มีสาขาอยู่ทั่วประเทศ เผยข้อมูลการสำรวจและวิเคราะห์ข้อมูลการขายพื้นที่ในทำเลนิคมอุตสาหกรรมในพื้นที่ 3 จังหวัดที่เป็นที่ตั้งของเขตพัฒนาระเบียงเศรษฐกิจพิเศษภาคตะวันออกหรือ EEC ครอบคลุม จังหวัดฉะเชิงเทรา จังหวัดชลบุรี และจังหวัดระยอง เมื่อเดือนมีนาคม 2567 พบว่า ราคาขายพื้นที่ ในนิคมอุตสาหกรรมอมตะซิตี้ ระยอง ราคาขาย 4.9 ล้าน บาท/ไร่ นิคมอุตสาหกรรมปิ่นทอง ชลบุรี ราคาขาย 4.8 ล้าน บาท/ไร่ นิคมอุตสาหกรรมอมตะซิตี้ ชลบุรี ราคาขาย 12 – 14 ล้าน บาท/ไร่ และนิคมอุตสาหกรรมเอเพ็กซ์ กรีน อินดัสเตรียลเอสเตท ฉะเชิงเทรา ที่เปิดตัวใหม่ล่าสุด ราคาขาย 4.5 ล้าน บาท/ไร่ เปรียบเทียบกับข้อมูลราคาขายพื้นที่ของการนิคมอุตสาหกรรมแห่งประเทศไทย (กนอ.) ตั้งแต่ปี 2564 – 2566 พบว่า ราคาขายพื้นที่ภายในนิคมอุตสาหกรรมในจังหวัดชลบุรีและจังหวัดฉะเชิงเทรา เพิ่มขึ้นเฉลี่ย 100 % ต่อปี ยกเว้นพื้นที่ระยองราคามีการปรับตัวเพิ่มขึ้นแต่อัตราการเพิ่มขึ้นต่ำกว่าพื้นที่จังหวัดชลบุรีและจังหวัดฉะเชิงเทรา

ราคาที่ดินในนิคมภาคตะวันออก (ลบ./ไร่)

(ที่มา : การนิคมอุตสาหกรรมแห่งประเทศไทย กนอ.)

ทำเล และ EEC หนุนราคาที่ดินพุ่ง

“ปัจจัยหลัก 2 ประการที่ทำให้พื้นที่ EEC ได้รับความสนใจจากนักลงทุนที่เข้ามาลงทุนมากกว่าพื้นที่อื่นภายหลังการแพร่ระบาดของโคโรน่าไวรัสสายพันธุ์ใหม่ 2019 ในปี 2563 ได้แก่ ปัจจัยด้านทำเลที่ตั้ง และ นโยบายของรัฐบาลในการขับเคลื่อนพัฒนาระเบียงเขตเศรษฐกิจพิเศษภาคตะวันออก (EEC) โดยมีการลงทุนโครงการสาธารณูปโภคพื้นฐานในทำเลนี้เพื่อตอบโจทย์กับความต้องการของนักลงทุน” นายปริสุทธิ์ กล่าว

ในด้านของทำเลที่ตั้ง นายปริสุทธิ์ กล่าวว่า นิคมอุตสาหกรรมในพื้นที่ภาคตะวันออกโดยเฉพาะ EEC อยู่ใกล้กรุงเทพมหานครซึ่งเป็นเมืองหลวงมากที่สุด ใช้เวลาเดินทางจากกรุงเทพฯ เพียง 105 กิโลเมตร โดยห่างจากสนามบินอู่ตะเภา 85 กิโลเมตร สนามบินสุวรรณภูมิ 100 กิโลเมตร ทางน้ำ ใกล้ท่าเรือน้ำลึกแหลมฉบังเพียง 58 กิโลเมตร และท่าเรือมาบตาพุด 90 กิโลเมตร ส่งผลให้การขนส่งสะดวกกว่านิคมอุตสาหกรรมภาคอื่น ๆ ไม่ว่าจะเป็นทางถนน ทางอากาศ หรือทางน้ำ เป็นต้น

ในขณะเดียวกันการที่รัฐบาลมีนโยบายสนับสนุนการพัฒนาเขตเศรษฐกิจภาคตะวันออก หรือ EEC โดยมีการลงทุนในระบบสาธารณูปโภคพื้นฐานอย่างต่อเนื่องทั้ง 1) รถไฟความเร็วสูงเชื่อม 3 สนามบิน (High-Speed Rail Linking 3 Airports) (2) ท่าอากาศยานอู่ตะเภา (U-Tapao International Airport) (3) ทางหลวงพิเศษระหว่างเมือง (Intercity Motorway) (4) รถไฟทางคู่ (Dual-track Railway) (5) ท่าเรือแหลมฉบัง เฟส 3 (Laem Chabang Port Phase 3) และ (6) ท่าเรือนิคมอุตสาหกรรมมาบตาพุด ระยะที่ 3 (Map Ta Phut Industrial Port Phase 3) ส่งผลให้พื้นที่นี้ได้รับความนิยมจากนักลงทุนเพิ่มขึ้น เนื่องจากภาครัฐได้วางแผนพัฒนาโครงการก่อสร้างขนาดใหญ่ เพื่อเสริมศักยภาพของพื้นที่ให้มีความโดดเด่นและอำนวยความสะดวกด้านการคมนาคม

นอกจากนี้พื้นที่ EEC ยังเป็นศูนย์รวมของอุตสาหกรรมหลักที่สำคัญของประเทศ อาทิ ปิโตรเลียมและ ปิโตรเคมี เคมีภัณฑ์ ยานยนต์และชิ้นส่วนอิเล็กทรอนิกส์ และการแปรรูปอาหาร ที่ผ่านมาภาครัฐให้การสนับสนุนอุตสาหกรรมการผลิตในพื้นที่นี้อย่างต่อเนื่อง ปัจจัยข้างต้นส่งผลให้นิคมอุตสาหกรรมในเขตภาคตะวันออกมีการขยายพื้นที่ออกไปอย่างกว้างขวาง เพื่อตอบรับกระแสความสนใจของนักลงทุนทั้งในประเทศและต่างประเทศ ทําให้เศรษฐกิจในภูมิภาคนี้มีอัตราการเจริญเติบโตสูงขึ้นอย่างรวดเร็ว สะท้อนจากมูลค่าโครงการขอรับส่งเสริมและอนุมัติการลงทุนกระจุกตัวอยู่ในภาคตะวันออกมากกว่าพื้นที่อื่น โดยพื้นที่นิคมอุตสาหกรรม ภาคตะวันออกครอบคลุมจังหวัดชลบุรี จังหวัดระยอง จังหวัดฉะเชิงเทรา จังหวัดปราจีนบุรี และ จังหวัดสระแก้ว

นิคมอุตสาหกรรมทั่วประเทศเติบโตต่อเนื่องหลัง COVID-19

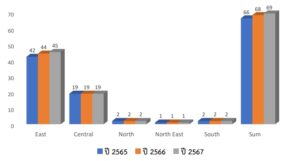

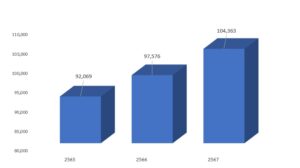

ในขณะที่แนวโน้มการเติบโตของนิคมอุตสาหกรรมทั่วประเทศจากรายงานของ กนอ. พบว่า ธุรกิจนิคมอุตสาหกรรมมีแนวโน้มเติบโตในช่วงปี 2564 – 2566 หลังจากหดตัวรุนแรงในปี 2563 ที่เผชิญกับสถานการณ์การแพร่ระบาดของโคโรน่าไวรัสสายพันธุ์ใหม่ 2019 (COVID -19) โดย ณ วันที่ 31 มีนาคม 2567 มีจำนวนนิคมอุตสาหกรรมในประเทศไทยทั้งสิ้น 69 แห่ง เพิ่มขึ้นจาก 68 แห่งในปี 2566 และ 66 แห่งในปี 2565

จำนวนนิคมอุตสาหกรรมนิคมในประเทศไทย

(ที่มา : การนิคมอุตสาหกรรมแห่งประเทศไทย กนอ.)

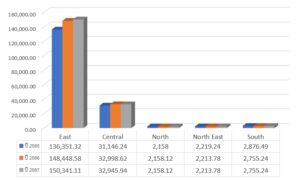

นิคมอุตสาหกรรมรวมทั้งสิ้น 69 แห่ง มีพื้นที่ขายและให้เช่าสะสมทั้งสิ้น 190,212 ไร่ พบว่า เป็นนิคมอุตสาหกรรม ในภาคตะวันออกมากที่สุดคือ 45 แห่ง โดยมีพื้นที่ขายทั้งสิ้น 150,341.11 ไร่ ถัดมาคือ ภาคกลาง 19 แห่ง มีพื้นที่ขายทั้งสิ้น 32,945.94 ไร่ ภาคใต้ 2 แห่งมีพื้นที่ขาย 2,755.24 ไร่ ภาคเหนือ 2 แห่ง มีพื้นที่ขาย 2,158.12 ไร่ และภาคตะวันออกเฉียงเหนือ 1 แห่ง พื้นที่ขาย 2,213.78 ไร่

จำนวนพื้นที่ดินนิคมอุตสาหกรรมในประเทศไทย ณ มกราคม 2567

(ที่มา : การนิคมอุตสาหกรรมแห่งประเทศไทย กนอ.)

ขณะที่จำนวนนิคมอุตสาหกรรมที่เพิ่มขึ้นตั้งแต่ปี 2565 – 2567 พบว่า เป็นนิคมอุตสาหกรรมที่จัดตั้งใหม่ในพื้นที่ EEC ทั้งสิ้น 3 แห่ง โดย 2 แห่งอยู่ในจังหวัดฉะเชิงเทรา ได้แก่ นิคมอุตสาหกรรมฉะเชิงเทรา บลูเทคซิตี้ มีพื้นที่ทั้งสิ้น 1,181.02 ไร่ และนิคมอุตสาหกรรม เอเพ็กซ์ กรีน อินดัสเตรียล เอสเตท พื้นที่ 2,191.50 ไร่ และ 1 แห่งอยู่ในจังหวัดระยอง ได้แก่ นิคมอุตสาหกรรมหนองละลอก พื้นที่ 1,546.55 ไร่

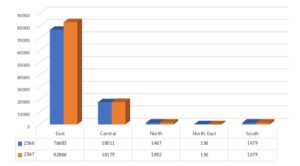

เปรียบเทียบพื้นที่ขาย/ให้เช่า ปี 2566 – 2567

เปรียบเทียบพื้นที่ขาย/ให้เช่าภาพรวม ปี 2565 – 2567

ณ สิ้นเดือนมกราคม 2567 กนอ. รายงานยอดขายและให้เช่าว่า มีการขายและให้เช่าทั้งสิ้น จำนวน 6,787 ไร่ หรือเพิ่มขึ้น 81.14% เมื่อเทียบกับระยะเดียวกันของปี 2566 โดยยอดขายและให้เช่าที่ดินในนิคมอุตสาหกรรม ยังคงอยู่ในภาคตะวันออกมากที่สุด ครอบคลุมพื้นที่ 6,183 ไร่ คิดเป็นสัดส่วน 83% ของพื้นที่นิคมฯ ที่ขายและให้เช่า รองลงมา ได้แก่ ภาคกลาง คิดเป็นพื้นที่ 167 ไร่ ภาคเหนือ คิดเป็นพื้นที่ 24 ไร่ และ ส่งผลให้ยอดขายและให้เช่าสะสม ณ มกราคม ปี 2567 อยู่ที่ 104,363 ไร่ คิดเป็น 77.8% ของพื้นที่นิคมที่ขายและให้เช่าทั้งหมด อย่างไรก็ตาม ผู้ประกอบการนิคมอุตสาหกรรมรายใหญ่ 2 ราย ได้แก่ AMATA และ WHA Group มีการปรับตัวโดยเน้นลงทุนด้านเทคโนโลยีเพื่อยกระดับไปสู่นิคมอุตสาหกรรมอัจฉริยะ (Smart Industrial Estate) รวมทั้งขยายฐานการให้บริการด้านสาธารณูปโภคที่ครบวงจรมากขึ้น ช่วยหนุนให้รายได้รวมของผู้ประกอบการรายใหญ่ข้างต้นยังคงขยายตัวได้ต่อเนื่อง

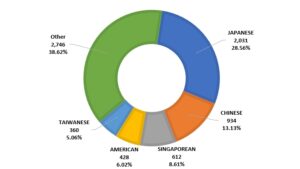

โดยกลุ่มประเทศที่เข้ามาลงทุนสูงสุด 5 อันดับแรกในพื้นที่นิคมอุตสาหกรรมในประเทศไทย ณ สิ้นเดือนมกราคม 2567 ตามรายงานของ กนอ. ได้แก่ ประเทศญี่ปุ่นเป็นอันดับหนึ่ง 28.6% มีมูลค่าลงทุน 2,031 ล้านบาท รองลงมา ประเทศจีน 13.1% คิดเป็นมูลค่าลงทุน 934 ล้านบาท สหรัฐอเมริกา 6.0% มีมูลค่าการลงทุน 612 ล้านบาท ประเทศไต้หวัน 5.1% มูลค่าการลงทุน 428 ล้านบาท สิงคโปร์ 8.6% มีมูลค่าการลงทุน 360 ล้านบาท และประเทศอื่นๆ 38.6% คิดเป็นมูลค่าการลงทุน 2,746 ล้านบาท ตามลำดับ

กลุ่มประเทศนักลงทุน ณ เดือนมกราคม 2567

(ที่มา : การนิคมอุตสาหกรรมแห่งประเทศไทย กนอ.)

ขณะที่กลุ่มอุตสาหกรรมที่เข้ามาลงทุนในพื้นที่นิคมอุตสาหกรรมมากที่สุด 5 อันดับแรกได้แก่ กลุ่มผลิตยานพาหนะ อุปกรณ์รวมทั้งการซ่อมยานพาหนะและอุปกรณ์ คิดเป็นสัดส่วน 11.49% รองลงมา กลุ่มผลิตภัณฑ์โลหะ คิดเป็นสัดส่วน 8.53%, กลุ่มผลิตภัณฑ์ไฟฟ้าและอุปกรณ์ คิดเป็นสัดส่วน 7.66% กลุ่มเคมีภัณฑ์และผลิตภัณฑ์ คิดเป็นสัดส่วน 7.36% กลุ่มผลิตภัณฑ์พลาสติก คิดเป็นสัดส่วน 6.87% และกลุ่มอื่นๆ คิดเป็นสัดส่วน 58.08% ตามลำดับ

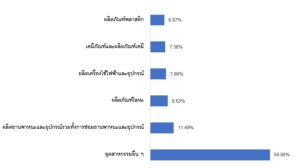

กลุ่มอุตสาหกรรมที่เข้ามาลงทุนในนิคมอุตสาหกรรม

(ข้อมูล ณ เดือนมกราคม 2567)

(ที่มา : การนิคมอุตสาหกรรมแห่งประเทศไทย กนอ.)

“จะเห็นได้ว่า ภาคตะวันออกยังคงเป็นเขตพื้นที่ที่ได้รับความนิยมสําหรับนักลงทุนชาวต่างชาติและชาวไทย และมีศักยภาพในการเติบโตสูงสุด จากการเป็นฐานการผลิตเชื่อมโยงโครงการพัฒนาพื้นที่ชายฝั่งทะเลภาคตะวันออก (Eastern Seaboard Development Program : ESB) ส่งผลให้ราคาที่ดินในพื้นที่นี้มีการปรับตัวสูงขึ้นต่อเนื่องตามความต้องการที่เพิ่มขึ้นพร้อมๆ กับการพัฒนาโครงการสาธารณูปโภคพื้นฐานของภาครัฐที่มีส่วนสนับสนุนที่สำคัญที่ให้ทำเลภาคตะวันออกและพื้นที่ EEC มีอัตราการเติบโตอย่างต่อเนื่อง” นายปริสุทธิ์ กล่าว